Le système de retraite est, comme pour la France, d’inspiration bismarckienne. Il s’agit de régimes de retraite obligatoires contributifs basés sur le principe de la répartition. Mais, si en France le système est uniquement par répartition et à prestations définies (les cotisations des actifs finançant les pensions des retraités), en Allemagne le régime général est par répartition avec en sus une capitalisation complémentaire. Cette capitalisation privée est renforcée notamment à travers des dispositifs comme la Riester-Rente (système d’épargne retraite ou de placement) encouragée par des avantages fiscaux. La pension du régime de base est calculée par l’attribution de points en fonction des revenus annuels comparés au revenu moyen national. Elle est déterminée par le nombre de points acquis multipliés par la valeur du point qui est révisée chaque année et qui peut évoluer en fonction de critères économiques et démographiques. L’organisation du système de retraite allemand se révèle plus simple que celui de la France où le régime général de la Caisse nationale d’assurance vieillesse (CNAV) est calculé par annuités (comptabilisées en trimestre) et a un régime complémentaire par points. En Allemagne, il n’y a pas de complémentaire automatique prélevée sur le salaire brut. Chacun met de l’épargne de côté et a recours à des régimes complémentaires facultatifs. L’absence de complémentaires obligatoires a cependant un impact sur le montant des pensions. Il est basé sur les revenus gagnés pendant 45 ans d’activités.

Décryptage

Les systèmes de retraite en Europe : coups de projecteur

Dresser un panorama comparatif des systèmes de retraite en France et dans les pays européens est un exercice délicat. Non seulement tout système est bâti sur des éléments différents selon les pays, mais il importe également de prendre en compte les contextes historique, démographique, culturel, social, économique de chacun des pays.

S’il n’existe pas de modèle déclinable type, les systèmes de retraite en vigueur appliqués dans plusieurs pays européens sont cependant une source d’enseignement utile pour la France. Nous avons ainsi choisi de porter notre regard sur trois pays - l’Allemagne, l’Italie et la Suède – en prenant trois données essentielles, la démographie, l’âge de départ à la retraite et le niveau de vie des retraités.

Retraites : l'Europe face au défi du vieillissement

Répartition, capitalisation : des logiques hybrides

Première observation : si en France les régimes de pension sont fondés sur le principe de la répartition, l’Allemagne, l’Italie et la Suède présentent des familles hybrides, répartition – capitalisation, qui fonctionnent selon une logique d’épargne dans laquelle chacun cotise sur un compte personnel ou dans un fonds commun.

Des réformes systémiques engagées dès les années 90

Deuxième observation : la Suède, l’Allemagne et l’Italie ont réformé leur système de retraite dès les années 90 afin d’en pérenniser le financement, alors que la France n’a toujours pas engagé de réforme systémique. Ces trois pays ont ensuite mis en place des mécanismes d’ajustements avec pour dessein de ne pas léser les générations futures.

Le défi démographique : moins de cotisants, plus de pensionnés

Troisième observation : le déclin démographique est une tendance de fond qui touche tous les pays et pose la question du financement des systèmes de retraite. Les récents recensements indiquent que la variation naturelle de la population européenne est désormais négative. Les pays enregistrent plus de décès que de naissances et l’immigration s’avère le principal facteur de l’augmentation de la population.

Sous l’effet de l’allongement et de l’espérance de vie, et de la baisse du taux de fécondité, le vieillissement des populations en Europe bouleverse la donne, constitue un défi pour financer les dépenses publiques et redessine les systèmes de retraite. Comme l’indique un rapport de la Commission européenne sur le vieillissement publié en 2021, l’augmentation de la longévité et la diminution de la population en âge de travailler vont exercer une pression sur les systèmes de retraite européens dans les décennies à venir

. Les conséquences d’une telle évolution, à laquelle viennent s’ajouter les mutations des marchés du travail, font que l’on devra travailler plus longtemps pour assurer la soutenabilité des régimes de retraites.

Allemagne, Italie : les populations les plus vieillissantes d'Europe

Confrontée à la chute de la natalité et à l’allongement de l’espérance de vie, notamment en Italie et en Allemagne(1), l’Europe devrait perdre 49 millions de personnes actives, soit 7% des personnes en âge de travailler d’ici 2050. Conséquence majeure de cet état des choses, dans le cadre des systèmes de retraite de type répartition, il y aura (et il y a déjà) de moins en moins de cotisants et de plus en plus de pensionnés.

Les populations de l’Allemagne et de l’Italie sont les plus vieillissantes d’Europe. D’ici à 2040, plus de 20 millions d’Allemands nés dans les années 1950 et 1960 partiront à la retraite et seuls environ 14 millions de jeunes arriveront sur le marché du travail. D’où le recours à l’immigration, les besoins estimés chaque année jusqu’en 2060 se chiffrant à au moins 260 000 immigrés dont 150 000 venant de pays hors de l’Union européenne. En Italie, où près d’un quart de la population est aujourd’hui âgée de 65 ans et plus, 6 millions d’actifs partiront à la retraite d’ici 2033, et la population en âge de travailler (20 – 64 ans) devrait diminuer de 34% d’ici 2060.

Des modèles de régime de base des retraites aux règles de fonds très diverses

L’Allemagne et l’Italie, comme la France, présentent des systèmes publics de retraite par répartition composés de régimes différents selon le statut des salariés. Ils constituent la partie la plus importante des pensions. De son côté, la Suède a un seul régime public de retraite par répartition pour tous les assurés.

Découvrir les régimes en Allemagne, Italie & Suède

Que nous dit la réforme de 1995 ? Le système par répartition à prestations définies est progressivement transformé en système à cotisations définies. Les deux systèmes coexisteront jusqu’en 2060 avec l’instauration d’un principe de capitalisation virtuelle au sein des régimes par répartition. Le système de retraite publique obligatoire devient un système de

comptes fictifs, c’est-à-dire un système d’accumulation de dons sur un compte fictif individuel tout au long de la vie active de la personne. Lorsque vient le moment de la retraite, le capital virtuel est converti en rente par un « coefficient de transformation », revu tous les deux ans, qui tient compte de l’âge à la liquidation et de l’espérance de vie.

Le système de retraite présente quelques similitudes avec le système français, à savoir la diversité des régimes de base, principal point commun entre les deux pays. Mais, à l’inverse de la France, des réformes majeures ont été menées en 1995 (voir ci-contre), puis en 2011 et 2013 pour développer la retraite par capitalisation (mise en place en 1997) et réduire le coût de la retraite par répartition. À long terme, le système de retraite devrait être soutenable financièrement et les multiples iniquités inter et intragénérationnelles éliminées. Si des mécanismes régulateurs ont été mis en place pour pérenniser les régimes par répartition, de nouvelles corrections devront intervenir, eu égard à l’allongement de la durée de la vie et à la baisse du ratio démographique que connaît le pays. En effet, certains fondamentaux des réformes successives, en particulier la prise en compte de l’espérance de vie individuelle dans le calcul de la retraite, se trouvent mises à mal par la chute plus prononcée et persistante du taux de fécondité remettant sur le devant de la scène politique la question cruciale de l’intergénération.

Le modèle s’appuie sur une retraite de base universelle gérée par l’État. La capitalisation y occupe une place plus importante qu’en Allemagne. Cette association répartition et capitalisation comprend trois piliers : les pensions de l’État qui représentent 65% à 70% du montant total de la pension moyenne et sont la source principale de revenu pour les retraites ; le complément employeur par capitalisation administrée par des conventions collectives (25% à 30% de la pension moyenne). À cet égard, 90% des Suédois cotisent à un régime de retraite professionnelle par le biais d’une des quatre conventions collectives professionnelles ; et enfin, le complément personnel (5% de la pension moyenne), qui correspond à une épargne retraite individuelle facultative, mais ce troisième pilier est très peu utilisé par les actifs suédois, d’autant que les déductions fiscales ont été supprimées. À noter que chaque année, le montant de base de pension minimum garantie est fixé par le gouvernement en fonction de l’évolution des prix à la consommation dans le pays. Les deux régimes - répartition et capitalisation - sont financés par les cotisations de 18,5% du salaire plafonné : 16 points sont affectés au régime en comptes « notionnels » et 2,5 points aux comptes d’épargne retraite. Lorsqu’il prend sa retraite, le salarié dispose d’une somme virtuelle qui va être divisée par le nombre d’années qui lui restent statistiquement à vivre. CQFD : plus le départ est tardif, plus la pension est élevée, la même somme étant divisée par un nombre moindre d’années. Aujourd’hui, à mesure que l’espérance de vie augmente, le gouvernement priorise l’allongement de la durée du travail. Les Suédois sont ainsi incités à prendre leur retraite le moins tôt possible.

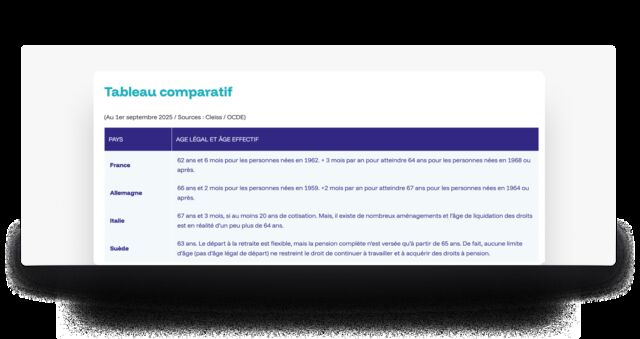

Départ à la retraite : âge légal et âge effectif

Un constat qui vaut pour la plupart des Européens : l’âge légal du départ à la retraite ne correspond pas à l’âge effectif - c’est-à-dire l’âge moyen à partir duquel les salariés décident de quitter le marché du travail et de liquider leurs pensions -, le second différant souvent du premier. La majorité des salariés partent en effet en moyenne avant l’âge légal fixé dans leur pays, mais avec une décote. Il en est ainsi en Allemagne et en Italie, à l’inverse toutefois de la Suède où, comme en France d’ailleurs, ils la prennent nettement après. En outre, si dans l’ensemble des pays, le départ à la retraite dépend du nombre d’années travaillées, il peut varier selon que le travailleur est un homme ou une femme, et selon le statut professionnel, sans omettre les exceptions propres en vigueur dans chaque État. C’est pourquoi, comme le note le Centre des liaisons européennes et internationales de sécurité sociale (Cleiss), les âges légaux de chaque pays ne sont pas entièrement comparables ou du moins ne suffisent pas à comparer les systèmes de retraite

.

Tableau comparatif

de l’âge de départ à la retraite (âge effectif et âge légal) entre la France, l'Allemagne, l'Italie et la Suède

Niveau des pensions de retraite : des disparités sensibles

Les pensions de retraite moyenne varient d’un pays à l’autre en termes nominaux et en standard pouvoir d’achat (SPA). Par ailleurs, des écarts persistent entre les hommes et les femmes, et pour la France il faut prendre en compte les différences entre le secteur privé, la Fonction publique et les indépendants. L’Organisation de coopération et de développement économique (OCDE) pointe le fait que les chiffres présentés quant au montant des pensions de retraite ne prennent pas en compte ces paramètres ainsi que le montant des revenus perçus avant la retraite. L’organisation prône plutôt de mettre en avant le taux de remplacement net (droits à la retraite individuel nets divisés par le salaire net), le pourcentage de l’ancien revenu du salarié une fois arrivé à la retraite, et par sexe. Cet indicateur s’avère très pertinent parmi les déterminants du ratio dépenses de retraite / PIB.

Taux de remplacement net des pensions

Ce taux est le plus élevé en Italie et plus faible en Suède et surtout en Allemagne.

- Allemagne : 55,3%

- France : 71,9%

- Italie : 82,6%

- Suède : 65,3%

Revenus des retraités des personnes âgées de + 65 ans par rapport à la population nationale

L’Italie, avec la France, voit le niveau de vie des + de 65 ans à peu près égal à celui de l’ensemble de sa population.

- Allemagne : 87,6%

- France : 99,8%

- Italie : 103%

- Suède : 86,5%

Les systèmes de retraites dans l’UE

La Fondation Robert Schuman a publié un tableau récapitulatif pour mieux comprendre les systèmes de retraite dans les États membres de l'Union européenne. En voici un extrait pour la France, l’Allemagne, l’Italie et la Suède. Pour le visualiser dans son intégralité, c’est ici : Les systèmes de retraite dans l’Union européenne.

Le saviez-vous ?

Quelques chiffres qui surprennent, une carte de l'Europe qui se dessine autrement. Derrière les statistiques de population et de PIB, ce sont des choix de société qui se révèlent — et la France n'est pas toujours là où on l'attend.

L’État le plus peuplé des 27 pays de l’Union européenne est l’Allemagne avec 83,6 millions d’habitants. Il devance la France avec 68,6 millions, l’Italie avec 58,9 millions. La Suède compte 10,7 millions (source Eurostat. 2025).

Quid du Produit intérieur brut (PIB) dans les trois pays étudiés et comparés à la France ? Selon le Standard Pouvoir d’achat (SPA), c’est en Allemagne qu’il est le plus élevé (45 500 euros par habitant), suivi de la Suède (44 700 euros) et de l’Italie (38 900 euros). En France, il s’élève à 39 100 euros.

Dans la plupart des pays européens, le système de retraite entre les deux secteurs, privé et public, a été harmonisé. Ainsi en Italie et en Suède où les régimes de retraite respectif convergent. En revanche, l’Allemagne, comme la France, a toujours un système différencié.

(1) L’espérance de vie est de 84,1 ans en Italie et en Suède. Vient ensuite l’Espagne (84 ans)